소득공제

총급여액(비과세소득 제외) - 근로소득공제 = 근로소득금액

근로소득금액 - 소득공제(인적공제, 연금보험료공제, 특별소득공제, 기타공제) = 과세표준금액

과세표준금액이 낮을수록 세금을 덜 내기 때문에 가능한 한 우리는 최대한 많은 공제들을 받아야 한다.

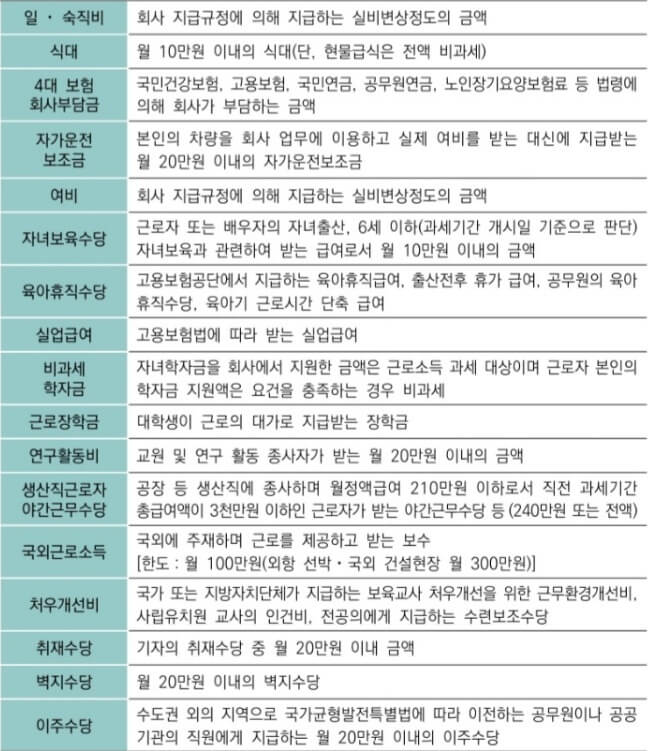

(1) 비과세 소득

총급여액 = 연봉(급여+상여+수당+인정상여) - 비과세 소득

여기서 비과세 소득의 종류를 알아보자.

예) 연봉 4000만원에 연간 총 식대(비과세)가 100만원이라면 총급여액은 3,900만원이된다.

(2) 근로소득공제

| 총급여액 | 근로소득공제금액 (공제한도 2,000만원) |

| 500만원 이하 | 총급여액의 70% |

| 500만원 초과 1,500만원 이하 | 350만원 + ( 500만원을 초과하는 금액 x 40% ) |

| 1,500만원 초과 4,500만원 이하 | 750만원 + ( 1,500만원을 초과하는 금액 x 15% ) |

| 4,500만원 초과 1억원 이하 | 1,200만원 + ( 4,500만원을 초과하는 금액 x 5% ) |

| 1억원 초과 | 1,475만원 + ( 1억원을 초과하는 금액 x 2% ) |

예) 총급여액이 3900만원이면 근로소득공제액은 750+ (2400 x 15%) = 1100만원이다.

따라서, 근로소득금액은 3900-1100 = 2800만원이 된다.

여기서 추가로 소득공제를(인적공제, 연금보험료공제 등) 받으면 과세표준금액이 나온다.

(3) 인적공제

기본공제 : 1인당 150만원 공제

주의! 본인을 제외한 부양가족의 연간소득금액 합계액 100만원 이하 (근로소득만 있는 경우 총급여 500만원 이하)

① 본인

② 배우자

③ 부양가족

- 직계존속 : 본인보다 위세대, 만 60세 이상(부모, 조부모, 증조부모, 외조부모 등)

- 직계비속 : 본인보다 아래세대, 만 20세 이하 (자녀, 입양자)

- 형제자매 : 만 20세 미만, 만 60세 이상

추가공제 : 위 대상자가 아래 기준에 해당되는 경우 추가로 공제 받을 수 있다.

① 경로우대 : 만 70세 이상 1명당 100만원 추가 공제

② 장애인 : 1명당 200만원 추가 공제

③ 부녀자 : 50만원 추가 공제 (근로소득금액이 3000만원 이하이면서 배우자가 있는 여성 또는 배우자가 없으면서 기본공제대상 부양가족이 있는 세대주)

④ 한부모 : 100만원 추가 공제 (배우자가 없는 사람으로서 기본공제대상인 직계비속 또는 입양자가 있는 경우)

※ 부녀자공제와 중복되는 경우 한부모공제만 적용

예) 외벌이 가정으로 아내와 13세 자녀, 75세 어머니와 생계를 같이 하고 있다면,

본인,배우자,자녀,어머니 각 150만원에 경로우대 100만원 추가해서 총 700만원 인적공제를 받을 수 있다.